掲載日:2026年2月9日

ページID:17909

ここから本文です。

給与所得が複数ある場合の住民税の徴収方法について

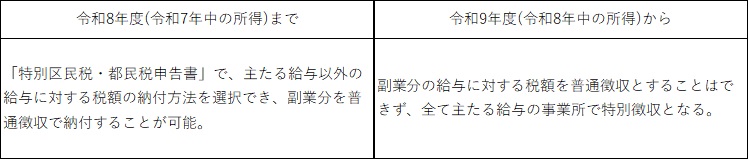

令和9年度住民税(令和8年中の所得に対する住民税)以降の徴収方法

複数の勤務先から給与の支払いを受けている場合の税額の納付方法について、全ての給与を合算して税額を計算し、原則として主たる給与の事業者(特別徴収義務者)からの特別徴収(給与から差し引き)とします。

特別区民税・都民税申告書の「給与・公的年金等に係る所得以外の特別区民税・都民税の納税方法」で「自分で納付(普通徴収)」を選択した場合でも、副業を含めた給与から生じる住民税については、全て主たる事業所(特別徴収義務者)からの特別徴収とします。

変更理由

地方税法に則った取り扱いとするため

地方税法第321条の3に「前年中の給与所得に係る所得割額及び均等割額の合算額は、特別徴収の方法によって徴収するものとする」と定められています。

住民税額以外の情報が主たる給与の事業者(特別徴収義務者)に知られないため

主たる給与の事業者には、「特別徴収義務者用」と「納税義務者用」の税額通知書を送付します。

- 「特別徴収義務者用」には給与から差し引く税額のみが記載され、所得や控除の詳細な内訳は記載されません。

- 「納税義務者用」には所得や控除の内訳が記載されますが、本区では圧着加工または個人宛ての封筒に封入をしてから事業所に送付しておりますので、納税義務者本人以外の方に所得額や控除額を知られることのないように配慮しております。

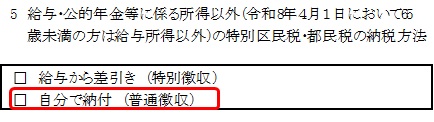

給与の他に、給与・公的年金等以外の所得がある方

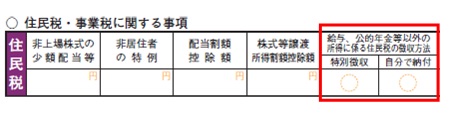

営業所得、不動産所得、配当所得などがある方の納付方法は、令和9年度以降も普通徴収とすることができます。

確定申告書第二表または特別区民税・都民税申告書の「納付方法」欄で「自分で納付」を選択してください。

確定申告書第二表

特別区民税・都民税申告書

注意点

「自分で納付」を選んだ場合でも、以下の例にあるような一定のケースでは、給与・公的年金等以外の所得に係る住民税も特別徴収となります。

- 申告した所得がマイナスの場合

- 追加した所得よりも、追加した控除が大きい場合

- 申告した所得に対する税額よりもふるさと納税を申告したことによる税額控除額が大きい場合

お問い合わせ先

総務部税務課課税係

〒104-8404 築地一丁目1番1号 本庁舎2階

電話:03-3546-5270、03-3546-5271、03-3546-5272、03-3546-5273、03-3546-5274、03-3546-5275

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

こちらのページも読まれています