掲載日:2024年6月14日

ここから本文です。

令和6年度定額減税(概要)

賃金上昇が物価高に追いついていないことによる家計の負担を緩和するため、デフレ脱却のための一時的な措置として、特別区民税・都民税の定額減税を行います。

なお、所得税の定額減税については以下のサイトをご覧ください。

対象者

所得割が課税される納税義務者

ただし、次の方は除きます。

- 前年の合計所得金額が1,805万円を超える方

- 前年の総所得金額等が所得割の非課税基準額以下の方

- 所得控除により課税総所得金額等がなくなった方

- 税額控除により定額減税前に所得割額がなくなった方

均等割のみが課税される方や事業所課税・家屋敷課税の方は対象となりません。

減税する金額

次の①と②の金額の合計額

①本人 1万円

②控除対象配偶者または扶養親族(国外に居住する方を除く) 1人につき1万円

ただし、所得割の金額を限度とします。

控除対象配偶者を除く同一生計配偶者

控除対象配偶者を除く同一生計配偶者(国外居住者を除く)については、令和6年度の定額減税の対象ではありませんが、令和7年度の特別区民税・都民税の所得割額から1万円を控除する予定です。

控除対象配偶者を除く同一生計配偶者とは、納税義務者の合計所得金額が1,000万円超で、本人の合計所得金額が48万円以下の配偶者を指します。

必要な手続き

定額減税を受けるための申請等は必要ありません。

実施方法

特別区民税・都民税の納付方法により、実施方法が異なります。

注意:年度途中に新たに課税される場合や、税額が変更となった場合の定額減税の実施方法は、下記とは異なります。

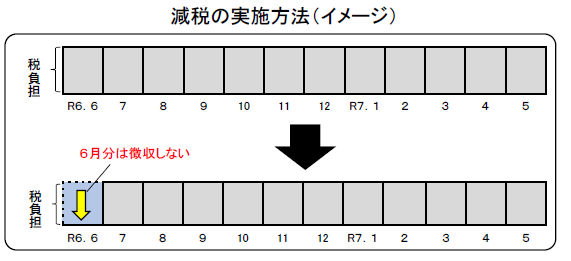

給与からの特別徴収の方

定額減税後の税額を11で割った額を、令和6年7月から令和7年5月まで毎月徴収します。令和6年6月の徴収はありません。

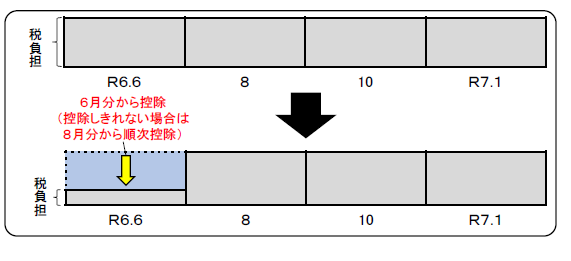

普通徴収の方

定額減税前の税額をもとに算出した第1期分(6月分)の税額から控除し、控除しきれない場合は、第2期分(8月分)以降の税額から順次控除します。

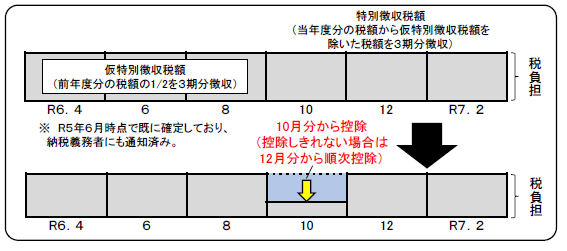

年金からの特別徴収の方

定額減税前の税額をもとに算出した10月分の特別徴収税額から控除し、控除しきれない場合は12月分以降の特別徴収税額から順次控除します。

ただし、令和6年度に初めて年金からの特別徴収が開始される方や、令和5年度中に税額変更などにより、年度途中で年金からの特別徴収が停止した方は、第1期分および第2期分の納付書が届きますので、普通徴収の場合と同様に、第1期、第2期の順で控除します。それでも控除しきれない額がある場合は、10月以降の年金特別徴収税額から順次控除します。

減税額の確認方法

特別徴収税額通知書または納税通知書で確認できます。

給与からの特別徴収の方

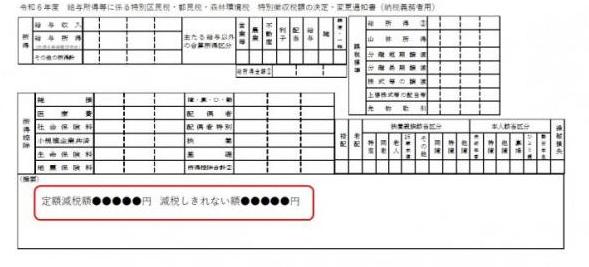

定額減税対象の場合、特別徴収税額の決定・変更通知書(納税義務者用)の摘要欄に「定額減税額」と「減税しきれない額」が記載されます。

特別徴収される給与の他にも所得があり、区から本人あてに普通徴収の納税通知書(または納税変更・決定通知書)が送付される方の税額通知書には「減税しきれない額」が記載されません(特別徴収される給与所得にかかる控除額のみが記載されます)。

納税通知書(または納税変更・決定通知書)の「定額減税額」と「減税しきれない額」をご覧ください。

普通徴収の方および年金からの特別徴収の方

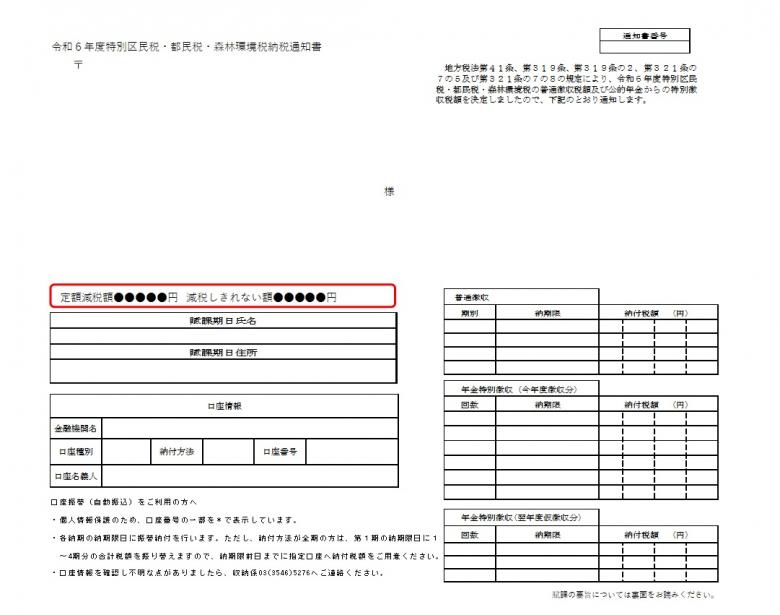

納税通知書が届いた方

定額減税対象の場合、納税通知書の氏名欄の下部に「定額減税額」と「減税しきれない額」が記載されます。

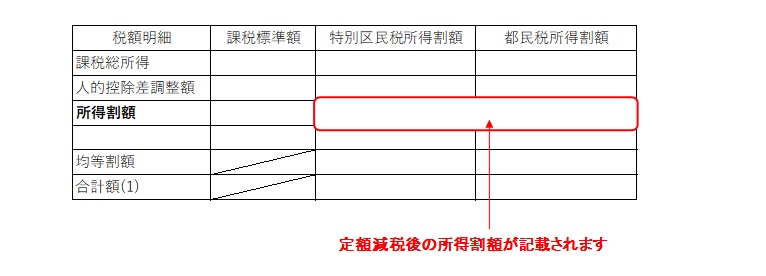

通知書右下に記載された「税額明細」の所得割額欄に、定額減税後の所得割額が記載されます。

【記載例】

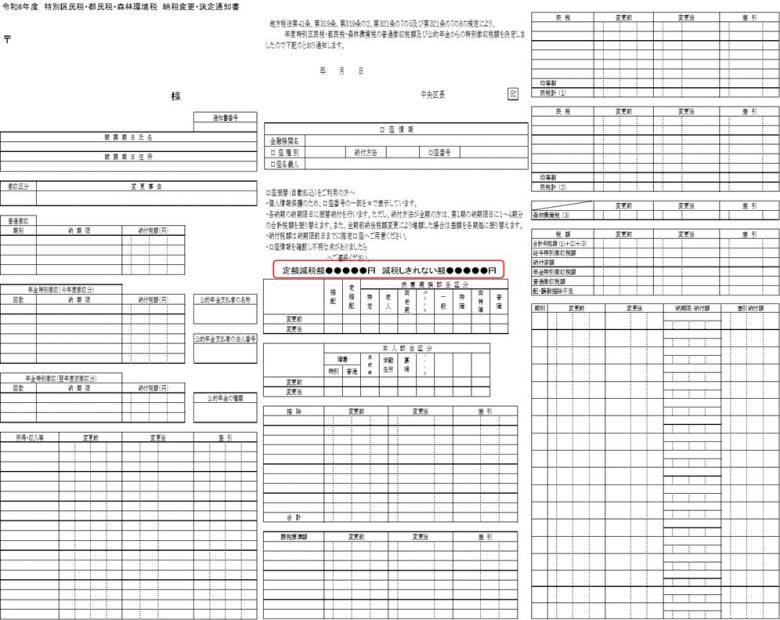

納税変更・決定通知書が届いた方

定額減税対象の場合、納税変更・決定通知書の中央部分に「定額減税額」と「減税しきれない額」が記載されます。

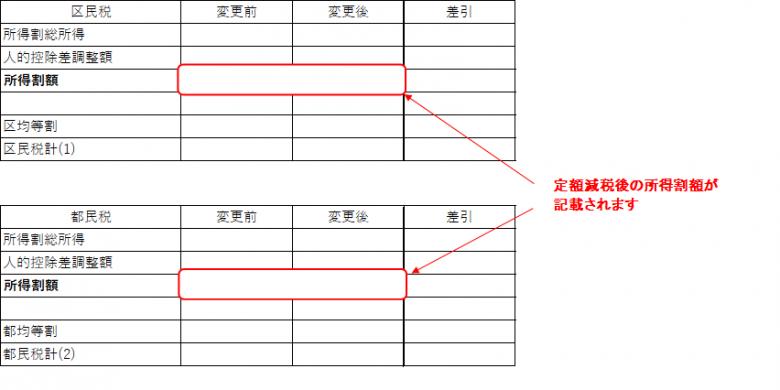

通知書右上に記載された「税額明細」の所得割額欄に、定額減税後の所得割額が記載されます。

【記載例】

注意事項

1 次の算定の基礎となる令和6年度分の所得割額は定額減税前の所得割額で計算を行うため、定額減税の影響はありません。

- ふるさと納税の特例控除額の控除限度額

- 年金特別徴収の翌年度仮徴収税額(令和7年4月、6月、8月)

2 普通徴収の方で、定額減税により納付額がない納期が発生する場合は、納付税額欄に金額の記載がない納付書が送付されます。恐れ入りますが、そちらは破棄していただき、納付金額の記載のある納付書のみを使用していただくようお願いします。

減税しきれない額がある場合(調整給付)

減税しきれない額がある場合は、給付金(調整給付)が支給されます。

詳細な内容については、決まり次第、中央区ホームページでお知らせします。また、7月1日号の区のおしらせにも掲載します。

関連ページ

お問い合わせ先

総務部税務課課税係

〒104-8404 築地一丁目1番1号 本庁舎2階

電話:03-3546-5270、03-3546-5271、03-3546-5272、03-3546-5273、03-3546-5274、03-3546-5275

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

こちらのページも読まれています

中央区トップページ > くらし・手続き > 税金 > 住民税に係る定額減税・定額減税しきれないと見込まれる方への給付金(調整給付) > 令和6年度定額減税(概要)