掲載日:2026年4月1日

ここから本文です。

保険料の計算方法

保険料額は、「医療分」と「子ども・子育て支援金分」で構成され、被保険者が均等に負担する「均等割額」と被保険者の前年の所得に応じて負担する「所得割額」の合計額となります。

令和8年度より従来の「医療分」に加えて、「子ども・子育て支援金分」が新たに賦課されることとなりました。

医療分とは

被保険者の皆さんが病気やけがをしたときの医療費などの支払いに充てるため、医療費総額の一定割合をご負担いただく金額です。

子ども・子育て支援金分とは(令和8年度から追加)

全世代の方や企業から拠出いただいた支援金による子育て世帯に対する給付の拡充を通じて、子どもや子育て世帯を社会全体で応援する仕組みとして導入された「子ども・子育て支援金制度」によりご負担いただく金額です。

子ども・子育て支援金制度の詳細につきましては、こども家庭庁が作成した下記のリーフレットまたはこども家庭庁ホームページ(外部サイトへリンク)(別ウィンドウで開きます)をご参照ください。

子ども・子育て支援金制度リーフレット(PDF:1,785KB)

東京都における令和8・9年度の保険料額(年額)

保険料計算のもととなる所得金額

保険料計算のもととなる所得金額とは、前年の総所得金額および山林所得金額ならびに株式・長期(短期)譲渡所得金額等の合計から地方税法に定める基礎控除額(合計所得金額が2,400万円以下の場合は43万円)を控除した額です。ただし、雑損失の繰越控除額は控除しません。

所得税や区市町村民税(住民税)の課税所得金額のように、医療費控除や社会保険料控除、生命保険料控除、配偶者控除といった各種控除は適用されません。

(参考)保険料計算のもととなる所得に含まれない主な所得

- 退職所得(退職手当、退職一時金等)

- 非課税所得(遺族年金、障害年金、失業給付等)

- 確定申告をしないことを選択した株式譲渡所得・配当所得等

後期高齢者医療保険料額(年額)

「医療分」と「子ども・子育て支援金分」を計算し、それぞれで100円未満を切り捨てた後の合計した金額が年間の後期高齢者医療保険料額となります。

それぞれの計算方法は下記のとおりです。

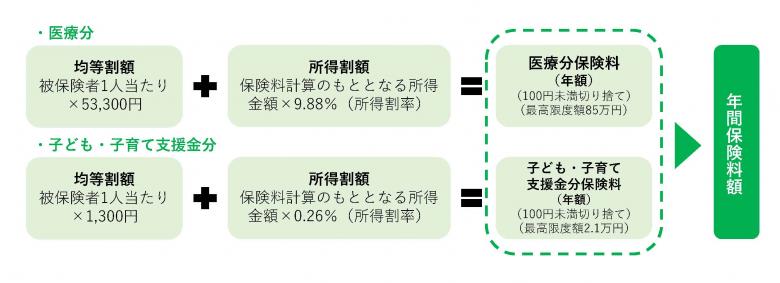

医療分保険料

均等割額(被保険者全員が均等に負担)

被保険者1人あたり53,300円

所得割額(前年の所得に応じて負担)

保険料計算のもととなる所得金額×所得割率9.88%

最高限度額

85万円

子ども・子育て支援金分保険料

均等割額(被保険者全員が均等に負担)

被保険者1人あたり1,300円

所得割額(前年の所得に応じて負担)

保険料計算のもととなる所得金額×所得割率0.26%

最高限度額

2.1万円

保険料の軽減

軽減判定には、被保険者全員と世帯主の方の前年度所得の申告が必要です。税務課または税務署に申告してください。

均等割額の軽減

同じ世帯の後期高齢者医療制度の被保険者全員と世帯主の「総所得金額等を合計した額」をもとに均等割額を軽減しています。

| 総所得金額等の合計が下記に該当する世帯 | 軽減割合 |

|---|---|

| 43万円+(年金または給与所得者の合計数-1)×10万円以下 | 7割:注 |

|

43万円+(年金または給与所得者の合計数-1)×10万円+31万円×(被保険者数)以下 |

5割 |

|

43万円+(年金または給与所得者の合計数-1)×10万円+57万円×(被保険者数)以下 |

2割 |

注記:令和8・9年度の均等割額については、「医療分」に限り、軽減割合が「7.2割」となります。

- 世帯主が被保険者でない場合でも、世帯主の所得は軽減を判定する対象となります。

- 軽減判定は、当該年度の4月1日(年度途中に東京都で資格取得した方は資格取得時)における世帯状況により行います。

- 65歳以上(1月1日時点)の方の公的年金所得については、その所得からさらに15万円(高齢者特別控除額)を差し引いた額で判定します。

- 年金または給与所得者の合計数とは、同じ世帯にいる「公的年金等収入が65歳未満の方は60万円、65歳以上の方は125万円を超える」または「給与収入が55万円を超える」被保険者および世帯主の合計人数です。合計人数が2人以上の場合に適用します。

所得割額の軽減

被保険者本人の「保険料計算のもととなる所得金額」をもとに所得割額を軽減しています。

注記:東京都後期高齢者医療広域連合独自の軽減措置です。

| 保険料計算のもととなる所得金額 | 軽減割合 |

|---|---|

| 15万円以下 | 50% |

| 20万円以下 | 25% |

被扶養者だった方の軽減

後期高齢者医療制度の対象となった日の前日まで会社の健康保険など(国保・国保組合は除く)の被扶養者だった方の均等割額は、加入から2年を経過する月まで5割軽減、所得割額は当面の間かかりません。

なお、「均等割額の軽減」に該当する場合は、軽減割合の高い方が優先されます。

保険料の減免

災害等により資産に著しい損害を受けたときや、事業の休廃止等により収入が著しく減少したときなどで、預貯金など利用できる資産等を活用したにもかかわらず保険料を納められなくなった場合は、申請により保険料が減免となる場合があります。

保険料の試算

以下のページから「保険料試算用シート」をご利用ください。

東京都後期高齢者医療広域連合『東京いきいきネット』/保険料(外部リンク)

関連リンク

お問い合わせ先

福祉保健部保険年金課資格係

〒104-8404 築地一丁目1番1号 本庁舎4階

電話:03-3546-5362

(子ども・子育て支援金制度について)

こども家庭庁コールセンター

電話:0120-303-272

受付時間:平日及び土曜日9時から18時

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

こちらのページも読まれています